コイン投資の魅力を徹底解剖!他の投資と比べることで、そのすごさが見えてきます。

「コイン投資 VS 預貯金」

面白いデータがあります。2018年に日本銀行が発表した日本、アメリカ、欧州の家計における金融資産の構成内訳です。

| 日本 | 52.5% |

|---|---|

| ヨーロッパ | 33% |

| アメリカ | 13.1% |

いかに日本人が預貯金に力を入れているかがわかります。一方アメリカは、現金や預金の保有割合が低いのですが、アメリカはクレジットカード大国で、現金を持たなくても生活ができる環境が整っているという側面もあります。

○いずれの国と地域も保険・年金等は、資産のうち約30%前後。

| アメリカ | 36% |

|---|---|

| 日本 | 10% |

日本が貯蓄・現金重視型、対してアメリカは投資重視型、欧州はその中間型と言えるでしょう。

なぜ日本人はこれほど、現金や預貯金が好きなのでしょう? 投資に対して消極的であること、銀行を信頼していること、それに加えて、これまで円が強かったという理由もあるかもしれません。

しかし、バブル崩壊後は、多くの銀行や証券会社が無くなりました。そして、これまで世界中から、優良通貨として信頼されてきた円ですが、いつまでその評価が続くかは不明です。なにせ今や日本は、世界一の借金大国なのですから。

資産もバランスが大切。あらゆるリスクに備えて資産は投資先を分散しておくべきでしょう。

預貯金・現金のメリット

1.額面より減ることは基本的にない

株や投資信託では、売り買いのタイミングによっては、元本を割り込むことがあります。しかし、預貯金の場合は、わずかでも利息がつきますし、現金はそのまま元本を割り込むことはありません。

しかし、預金は万が一、お金を預けている銀行が破綻してしまった場合は、一定の条件のもとで1000万円までの預金しか保護されないことになっています。1000万円以上の金額を預けている場合は、金融機関の状況により、払い戻しされなかったり、減額されてしまう可能性があります。

2.銀行に預けておけばひとまず安全

資産保全という目的のためだけであれば、銀行にお金を預けておけば、盗難に遭う恐れもありませんし、安心だと言えるでしょう。

しかし、ネットの銀行の場合は話が異なります。ネット銀行は、確かに使い勝手がいいのですが、IDとパスワードを使って不正に引き出されてしまったとしても、預金保護法の対象とはならないのです。では泣き寝入りするしかないのかというと、実質的には、各銀行では9割以上の割合で、被害者に対し補償を行っているようです。しかし、たとえばIDやパスワードの管理をきちんとしていなかったなど預金者本人に過失があった場合、全額補償されない可能性もあります。

預貯金・現金のデメリット

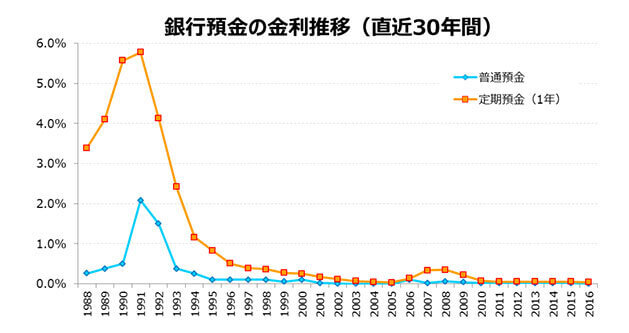

1.低金利時の預貯金は資産が増えない

日本では、相変わらず低金利が続いています。たとえば今や定期でも0.002%、普通預金にいたっては0.001%などという超低金利。こうした数字を見ると、銀行に預金しても、ただ預けているだけで利息が増える楽しみといったものは全く感じられません。やはり資産は、ただ寝かしておくのではなく、投資をして増やすべきでしょう。

2.経済のインフレ下により価値が目減りする

気づきにくい盲点ですが、重要なポイントです! ここ数年来、日本では物価がゆるやかに上昇しつつあり、インフレ経済へと転換しつつあります。インフレになっても、預貯金の額面そのものは減ることはありませんが、物価が上昇した分、相対的に預金の価値が下がります。

たとえば、100円で買えたリンゴが200円に値上がりした場合、これまで1000円で10個買えたリンゴが、1000円で5個しか買えなくります。つまりインフレが進むと、同じ金額を持っていたとしても、実質的には貧しくなっているのです。これは、目に見えづらい現象ですが見逃してはいけない点だと思います。

バブル崩壊から25年間、日本はデフレが続いていましたから、預金金利が低くても大きな問題にはなりませんでしたが、この先、インフレが進むとなると預貯金は有効な資産保全策とは言えなくなりそうです。

コイン投資との比較では?

現金を自宅で保管している場合は、やはり盗難が一番のリスク。最近は、海外からのプロの窃盗集団が一般住宅を狙うケースが増えているようです。ちょっと散歩やゴミ出しに行っている間に、現金を抜き取られることも。油断は禁物です。紙の紙幣は、火災や、最近増えている台風による水害にも弱いという弱点があります。

一方、預貯金のほうは、安全性という面から見ると心強いのですが、銀行の破綻やネット銀行の場合は盗難リスクといった心配もあります。

預貯金も現金も資産保全という面からみてもインフレ時においては、現金で持っている時点で、実質的に資産が目減りしていることになってしまう点にも注意が必要です。

一方、アンティークコインは、過去25年間、年利で2%を大幅に上回っています。現金のまま持っていたお金を、もしもアンティークコインで持っていたならば、銀行に預けているのとは、大違いの利益を生んでいたことになるのです。インフレ対策としても、アンティークコインは有効な手段なのです。

【コインコンシェルジュのつぶやき】

預金金利が低く、銀行に預けていてもほとんど利息が付かない中、日本では自宅に現金を保管するタンス預金が増えているそうです。一説には紙幣の流通残高100兆円に対して、50兆円がタンスに眠っているとも。

低金利にくわえて、近々決定されると噂されている預貯金口座へのマイナンバー登録と関係があるのかもしれません。銀行通帳にマイナンバーが記載されれば、自身の資産がすべて丸裸になってしまう、それをリスクと捉える人が少なくないのかもしれないと想像します。

しかし、それに対抗すべく2024年には新札が発行されます。日本では、新札が発行されてもただちに旧札が使えなくなるわけではありませんが、新札発行の目的の一つにタンス預金のあぶり出しがあることはまず間違いないでしょう。